Probablemente te preocupe que los anexos 24 y 30 se gestionen correctamente en tu empresa. Y, es razonable, porque de estas normativas depende mucho que tu compañía evite sanciones que pueden dañar su reputación y economía.

Por lo que si necesitas más tranquilidad en este sentido, puedes solicitar ayuda a especialistas en la administración del anexo 24 y del 30, ya que así tendrás todo conforme al SAT y a las autoridades de comercio exterior, lo cual es clave para mantener los beneficios que te ofrece el programa IMMEX.

Antes de continuar es necesario aclarar que el anexo 30, anteriormente era conocido como anexo 31 de las reglas generales de comercio exterior pero su nombre se cambió el 24 de diciembre del año 2021 durante una actualización de las normas.

Por lo que es común que encuentres publicaciones que los nombran como anexo 24 y 31, previas al año de la modificación.

Y dicho esto, ya estamos listos para adentrarnos en el tema.

Diferencias entre el anexo 24 y anexo 30

La diferencia principal entre las normativas 24 y 30, es que la primera es una herramienta del Servicio de Administración Tributaria (SAT) diseñada para consultar información de tus inventarios, mientras que la segunda constituye un sistema automatizado para el control de los saldos no retornados de tu empresa certificada en materia de IVA e IEPS (Impuesto al Valor Agregado e Impuesto Especial sobre Producción y Servicios).

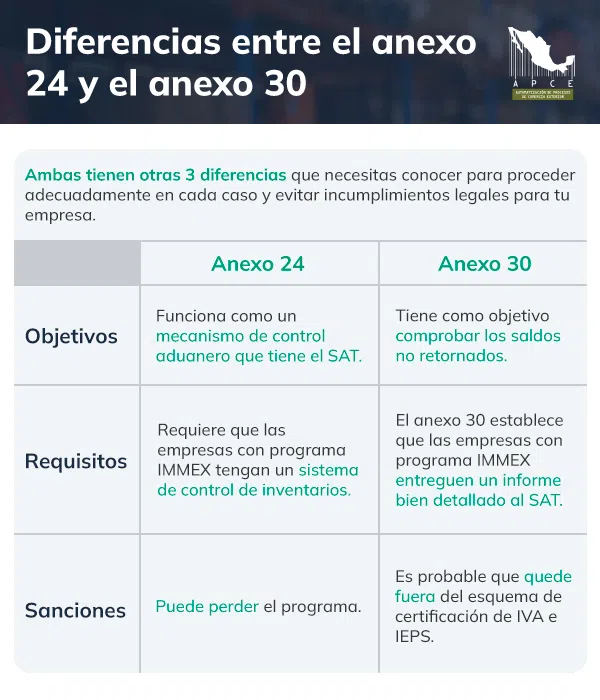

Además de lo anterior, ambas tienen otras 3 diferencias que necesitas conocer para proceder adecuadamente en cada caso y evitar incumplimientos legales para tu empresa.

1. Objetivos

Lo primero que debes saber acerca del anexo 24 es que tiene como meta principal el seguimiento de todas las importaciones temporales sujetas a los beneficios del programa IMMEX.

Por tanto, funciona como un mecanismo de control aduanero que tiene el SAT para identificar que las empresas están cumpliendo con las regulaciones del comercio exterior internacional en tiempo y forma.

En cambio, la normativa 30 tiene como objetivo comprobar los saldos no retornados, es decir, verificar si se está cumpliendo con el plazo establecido para regresar al extranjero las mercancías que se importaron temporalmente y que están al amparo del crédito fiscal de la certificación en materia de IVA e IEPS.

2. Requisitos

El cumplimiento del anexo 24 requiere que las empresas con programa IMMEX tengan un sistema de control de inventarios que facilite el seguimiento de los materiales y productos importados temporalmente.

De esta manera el SAT puede llevar el control preciso de todos los insumos que entran a las empresas destinados a la elaboración, transformación o para ser utilizados en un proceso industrial diferente a los mencionados.

Gracias a esta herramienta, tu empresa también puede demostrar el regreso de los bienes de importación a sus países de origen después de concluida la producción, lo que aumenta la transparencia frente a la autoridad.

Por otro lado, el anexo 30 establece que las empresas con programa IMMEX entreguen un informe bien detallado al SAT, en el cual queden reflejados el retorno del crédito fiscal y los montos garantizados derivados de las operaciones y requeridos por el anexo.

Así, las autoridades saben si estás aprovechando adecuadamente los beneficios de la certificación del Impuesto al Valor Agregado e Impuesto Especial sobre Producción y Servicios y evalúan si tu solicitud de cambio de régimen hacia una modalidad superior de esta acreditación pudiera ser posible.

3. Sanciones

Si tu empresa está bajo el amparo del IMMEX y por diferentes razones no cumple con lo establecido en el anexo 24 puede perder el programa, ya que las autoridades tienen las facultades para cancelarlo.

Y si no satisface los requerimientos de la normativa 30, es probable que quede fuera del esquema de certificación de IVA e IEPS y no pueda disfrutar los beneficios fiscales que esta acreditación ofrece.

De ahí la importancia de tener al día el anexo 24 y 30, ya que ambos están alineados con las reglas generales, las cuales establecen la forma correcta para las operaciones de comercio internacional.

Hay que destacar que no es suficiente dar cumplimiento a parte de estas normativas, es necesario hacer todo lo que disponen, para no incurrir en errores. Por lo que, te sugerimos monitorearlas mensual o bimestral para comprobar que todo marcha conforme a la ley.

¿Qué es el anexo 24?

Es el sistema automatizado de control de inventarios, es decir, un grupo de disposiciones legales que explican claramente la manera en que las empresas IMMEX deben llevar sus inventarios.

Digamos que funciona como una guía creada y establecida por el SAT para estandarizar la organización y subida de los inventarios a su plataforma digital.

Su base legal se encuentra en el artículo 59 de la Ley Aduanera y en la regla 4.3.1 de las las RGMCE, la cual aborda todos los requisitos a cumplir para que cada importador pueda llevar un control adecuado de sus inventarios.

¿Para qué sirve esta normativa?

Sirve para que tu empresa haga accesible su inventario al SAT, así esta autoridad podrá conocer el importe y los bienes que maneja tu empresa fácilmente, lo cual es clave para evitar sanciones y mantener una reputación adecuada.

Además, esta normativa permite que todas las compañías acogidas al programa funcionen bajo un mismo control y, por tanto, existan menos infracciones en materia de comercio internacional en el país.

¿Cómo cumplir con el anexo 24 del SAT?

Para cumplirlo necesitas tener al día el inventario de tu empresa con los detalles relativos a tus mercancías de importación.

Además, necesitas ofrecer tu inventario de forma digital al SAT para que lo revise y compruebe que tu empresa está actuando en el marco legal establecido.

¿Qué es el anexo 30?

Es el sistema de control de cuentas de créditos y garantías (SCCCYG) dirigido por el Servicio de Administración Tributaria que verifica los saldos no retornados de tu empresa.

Junto a las disposiciones establecidas en la Ley Aduanera juega un papel clave en el monitoreo de los los bienes utilizados y producidos por las empresas import export.

¿Para qué sirve esta normativa?

Sirve para llevar un registro y seguimiento óptimo de los activos fijos de tu empresa así como de los bienes que ingresan o salen del país según lo establecido en el decreto IMMEX y en las reglas generales para el comercio internacional.

Igualmente, funciona como instrumento de control al interior de tu compañía que te permite detectar errores y corregirlos a tiempo. Ten en cuenta que necesitas estar amparado ante cualquier auditoría para evitar sanciones relacionadas con los beneficios fiscales y montos.

¿Cómo cumplir con el anexo 30 del SAT?

Para dar cumplimiento a esta normativa necesitas conocer muy bien su fundamento legal, el cual se encuentra detallado en el artículo 28-A de la Ley del IVA y en la regla 7.1.1 de las RGMCE.

Además, debes tener actualizado tu inventario inicial, realizar tus informes de descargo tal como exige el SAT en su portal digital y registrar minuciosamente todas las operaciones import export que se lleven a cabo en tu empresa.

Todo lo anterior es más sencillo si la información de tu empresa es verificada por un especialista en operaciones de comercio exterior, ya que es el profesional ideal para administrar con éxito el anexo 30.

Usa estas normativas para fortalecer el control en tu empresa

Probablemente veas los documentos complementarios de la ley como una carga sobre tus hombros y es natural, ya que necesitas cumplir muchos requisitos para tenerlos al día y el trabajo en la empresa te deja sin tiempo para supervisarlos adecuadamente.

En APCE sabemos lo difícil que puede ser tener todo de conformidad con la ley, por eso te ofrecemos ayuda para el control del anexo 24 y también del 30. Así podrás concentrarte en tus actividades mientras nos encargamos de que tus procesos estén correctos de cara a las autoridades. Contáctanos.