Para algunas empresas del programa IMMEX, resulta un total desafío mantenerse al día con los preceptos del Anexo 24 de las reglas generales de comercio exterior o RGCE.

Esto puede deberse a factores como falta de asesoramiento profesional, un control inadecuado de sus inventarios e inconsistencias en sus procesos de importación y exportación.

La forma correcta de abordar estos problemas es solicitar apoyo profesional que te ayude en el diagnóstico de fallas en tus procesos comerciales y en la gestión del anexo 24.

¿Qué es el Anexo 24?

El Anexo 24 es un apartado de las reglas generales de comercio exterior establecidas por el Servicio de Administración Tributaria, donde se regulan un conjunto de lineamientos legales para empresas Import Export.

Su objetivo principal es llevar el control de inventarios de mercancías importadas temporalmente a través de programas de beneficio fiscal.

De esta forma las autoridades aduaneras pueden comprobar que las importaciones y exportaciones son gestionadas conforme lo establecido en la ley.

Beneficios del Anexo 24 del IMMEX

El presente apartado dentro del programa ofrece beneficios atractivos para aquellas empresas que cumplen con los lineamientos establecidos en la normativa.

Son clave para lograr una reducción de costos operativos y garantizar operaciones óptimas. Entre ellos están que:

- Facilita el control adecuado de las importaciones de carácter temporal para conservar las ventajas del programa.

- Contribuye a la correcta gestión de inventarios y transparencia de las operaciones de Import Export.

- Propicia un registro detallado de las operaciones.

- Puede incrementar la competitividad.

- Favorece la buena reputación de las empresas. Cumplir con las disposiciones establecidas en la ley ayuda a las organizaciones a ser más confiables de cara al mercado.

- Ayuda a mantener la certificación de las empresas dentro de la modalidad de IVA e IEPS.

- Se puede integrar con sistemas de contabilidad electrónica.

- Estar al día con este parámetro legal posibilita la obtención de beneficios aduaneros por parte del esquema de certificación de empresas.

- Reduce los riesgos de cancelación del Programa de la industria manufacturera, maquiladora y de servicios de exportación a las empresas certificadas.

Objetivos que persigue esta disposición normativa

Este apartado de la RGCE tiene como objetivo principal garantizar el manejo adecuado de inventarios de mercancías importadas temporalmente y asegurar que, empresas en programas como el IMMEX, hagan un uso legal de sus beneficios.

También pretende cumplir con los siguientes objetivos:

- Facilitar el registro preciso de las mercancías de comercio exterior.

- Supervisar y regular la transformación, exportación, retorno o nacionalización de los insumos importados.

- Garantizar que la mercancía no se desvíe al mercado nacional sin antes haber pagado los respectivos impuestos.

- Corroborar que las empresas cumplan con las normativas de aduana y fiscales de las empresas que manejan importaciones de forma temporal.

- Brindar a las autoridades un sistema automatizado y transparente para que lleven a cabo sus auditorías.

- Prevenir irregularidades y disminuir las posibles sanciones

- Reducir la carga operativa de las empresas a través de un sistema de control de mercancías e inventarios eficiente.

- Permite generar reportes actualizados y agilizar las auditorías.

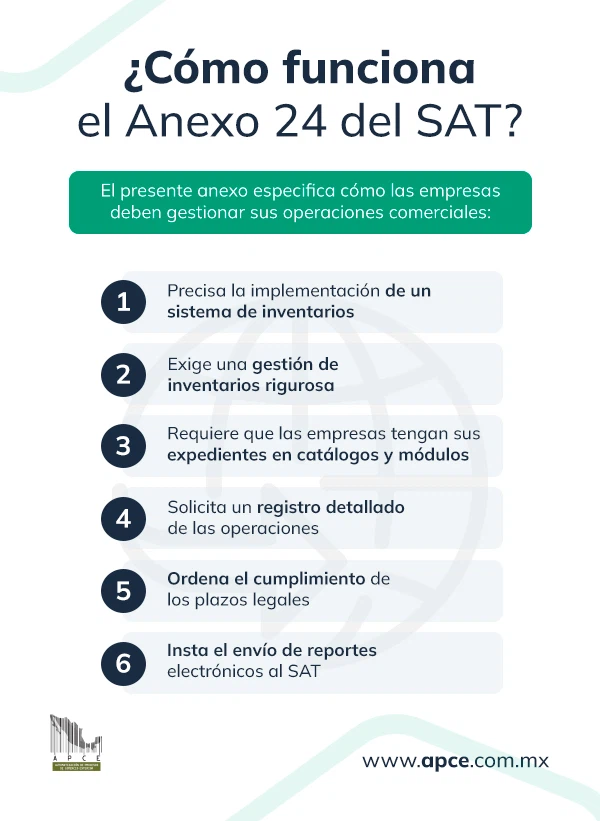

¿Cómo funciona el Anexo 24 del SAT?

Funciona a través de un conjunto de estipulaciones establecidas por la ley, que regulan el control de inventarios de las empresas que están certificadas por el Programa de la industria manufacturera, maquiladora y de servicios de exportación.

El presente anexo especifica cómo las empresas deben gestionar sus operaciones comerciales, al exigir reportes de las mercancías importadas temporalmente para que se cumplan adecuadamente todos los procesos aduaneros y fiscales. Para ello:

1. Precisa la implementación de un sistema de inventarios

Aquellas empresas del programa de la industria manufacturera, maquiladora y de servicios de exportación deben contar con un software de control de inventarios donde quede registro de las operaciones de comercio exterior.

Este sistema debe registrar las importaciones y exportaciones, vincular los materiales registrados con los procesos de producción, identificar las mercancías y reportar su uso final (exportación, retorno o nacionalización).

2. Exige una gestión de inventarios rigurosa

Las empresas están en la obligación de asegurar un control riguroso de los inventarios. Para ello necesitan implementar sistemas corporativos que agilicen este proceso.

De igual manera, dichos sistemas deben cumplir las regulaciones de la secretaría de hacienda y registrar todo el ciclo de las mercancías, desde su importación, transformación, hasta la exportación.

Esto no solo ayuda a mantener una buena regulación de las importaciones, sino que también garantiza el cumplimiento de las normas legales.

Por ejemplo, el control riguroso es fundamental para el registro del esquema de certificación en materia de IVA e IEPS. Aplicable a las empresas que quieren acceder a créditos fiscales cuando importan temporalmente para producir en México.

3. Requiere que las empresas tengan sus expedientes en catálogos y módulos

El Anexo 24 obliga a que se organicen los catálogos y módulos para documentar y registrar adecuadamente las operaciones relativas a importación temporal.

Dichos expedientes permiten registrar la clasificación arancelaria de las mercancías, su uso en un proceso productivo específico y su destino final.

Esto también facilita la legalidad de las mercancías y asegura que se cumplan con las estipulaciones aduaneras y fiscales.

4. Solicita un registro detallado de las operaciones

En el sistema se deben registrar datos muy específicos como:

- El número de pedimento

- Fracción arancelaria de las mercancías

- Cantidad y valor total de los bienes

- Fecha de importación/exportación

- Destino final de los productos

5. Ordena el cumplimiento de los plazos legales

El software también debe ser capaz de controlar los plazos de permanencia de las mercancías.

El apartado establece 18 meses para materias primas e insumos, 2 años para envases y empaques, hasta 4 años para equipos y maquinarias.

Las mercancías deben ser exportadas, nacionalizadas o retornadas el extranjero antes de que se venzan estos plazos.

6. Insta el envío de reportes electrónicos al SAT

Para cumplir a cabalidad el cumplimiento del Anexo 31 (que regula la manera en que se deben administrar los créditos y garantías fiscales de las importaciones y exportaciones temporales), la autoridad tributaria deberá recibir de manera electrónica los reportes por parte de las empresas.

En estos documentos se debe incluir toda la información registrada en el sistema, y deben enviarse periódicamente para que las autoridades puedan verificar el uso correcto de los beneficios fiscales.

¿Qué es un sistema automatizado de control de inventario?

El sistema de control de inventarios es una herramienta cuyo objetivo es ayudar a las empresas a hacer un seguimiento detallado de sus niveles de existencias automáticamente.

Estos sistemas pueden complementarse con herramientas como Asset-Q, que es un software avanzado con el que podrás conseguir una correcta gestión de los activos fijos de tu empresa.

Conforme a la información mínima que deberá contener el sistema automatizado de control de inventarios a que se refiere la regla 4.3.1.; el software debe permitir:

- Dar cumplimiento a los requerimientos establecidos en la Ley.

- Tener un instrumento para la comprobación de los retornos de las mercancías

- importadas temporalmente y control de mercancías pendientes de retorno.

- Generar reportes que permitan dar cumplimiento a los requerimientos de información

- establecidos en las disposiciones aduaneras y de la propia autoridad.

Así podrás prevenir irregularidades en el programa de la industria manufacturera.

¿Cómo está conformado este anexo?

El Anexo 24 está conformado por catálogos, un módulo de aduanas y un módulo de reportes que necesitas conocer para no incumplir las normativas, obligaciones fiscales y aduaneras.

Catálogos

Este apartado incluye cinco catálogos esenciales:

- De monedas: incluye los códigos de las monedas de los diferentes países.

- De bancos: incorpora datos básicos de los principales bancos con acreditación para realizar operaciones del mercado internacional.

- De métodos de pago: detalla información base como la clave, tarjetas, transferencias, cheques y otras formas de pago establecidas.

- De materiales: identifica a cada material que se usa en la producción de la mercancía de exportación.

- De productos: con la identificación de cada mercancía y la descripción comercial de cada unidad. También incluye la fracción arancelaria en conformidad con la TIGIE.

Módulo de aduanas

Según lo establecido en el artículo 108, fracción I de la Ley, en este módulo se precisa el registro de la siguiente información:

- Activo fijo

- Número de pedimento (clave de aduana/sección de despacho, patente y número de documento)

- Clave del pedimento

- Fecha de entrada declarada en el pedimento

- Materiales utilizados

- Información de aduanas de salida.

Módulo de reportes

En esta sección se encuentra información básica sobre los inventarios que las empresas deben reportar para cumplir con las reglas generales de negocios internacionales:

- Reporte de Entrada de Mercancías de Importación Temporal.

- Reporte de Salida de Mercancías de Importación Temporal.

- Reporte de Saldos de Mercancías de Importación Temporal.

- Reporte de materiales utilizados.

La información deberá recibirse a más tardar al momento del pago del pedimento correspondiente.

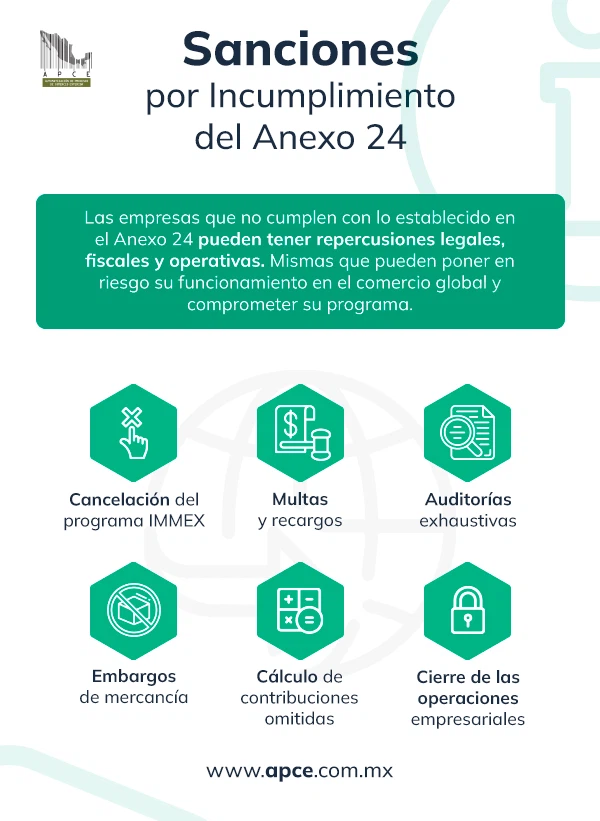

¿Qué sanciones hay por incumplimiento de este anexo?

Las empresas que no cumplen con lo establecido en el Anexo 24 pueden tener repercusiones legales, fiscales y operativas. Mismas que pueden poner en riesgo su funcionamiento en el comercio global y comprometer su programa.

1. Cancelación del programa IMMEX

Es la sanción más grave que puede recibir una empresa debido a incumplimientos con este sistema. La cancelación del mismo puede deberse a:

- La omisión del registro organizado y en tiempo real de los inventarios.

- No vincular los bienes con los procesos productivos.

- No presentar los reportes exigidos por el Anexo 31 (información de operaciones anuales).

- No especificar el destino final de los bienes (exportación, retorno o nacionalización).

- Mezclar mercancías de importación y nacionales sin previa autorización.

- No registrar las mercancías pendientes de retorno.

- Exceder el tiempo de permanencia permitido para las mercancías importadas.

- No cumplir con las operaciones en el tiempo establecido.

- Desviar la mercancía importada al mercado nacional sin pagar impuestos.

- Declarar incorrectamente los bienes.

- No cumplir con el 10% mínimo de ventas totales de la empresa.

- Modificar las actividades legales sin avisar a las autoridades competentes.

La Secretaría de Economía es la entidad que otorga y puede cancelar el programa a las empresas.

Aquellas que no han cumplido con lo establecido en el decreto IMMEX, recibirán una notificación sobre su cancelación con 60 días naturales de anticipación.

Las empresas expulsadas del programa no pueden reintegrarse al mismo por 5 años, lo cual implica que no podrán importar ni exportar bienes en ese lapso de tiempo.

2. Multas y recargos

Las autoridades fiscales pueden imponer multas por motivos como inconsistencias y errores en los registros del inventario, no reportar a tiempo cada una de las operaciones de comercio internacional y el incumplimiento con los plazos de permanencia de mercancías en el territorio nacional.

Según lo establecido en el artículo 185-B (LA), las multas por superar el plazo de tiempo concedido para el retorno de los productos de importación transitoria o que no se retornen al extranejo pueden ir del 30% al 50% del valor comercial de las mercancías.

El incumplimiento de las obligaciones del programa te expone a recibir multas y sanciones que oscilan entre $20,660 y $41,350 MXN.

De igual forma, se generan recargos por la omisión de impuestos como el IVA e IEPS o Impuesto Especial sobre Producción y Servicios. Mismos que, de no ser presentada la declaración anual correspondiente y a tiempo, pueden llegar hasta los $44,000 MXN.

3. Auditorías exhaustivas

El incumplimiento puede desencadenar una serie de auditorías fiscales por parte del Servicio de Administración Tributaria y la Administración General de Aduanas.

Lo cual comprende revisiones intensivas y frecuentes a los softwares de control logístico y auditorías rigurosas de los procesos de comercio internacional.

4. Embargos de mercancía

Si las autoridades de aduana identifican irregularidades en los distintos procesos comerciales, durante inspecciones y auditorías, pueden hacer un embargo preventivo de la mercancía.

Esto se hace con el objetivo de detener las faltas cometidas por las empresas, evitar una comercialización indebida y asegurar el cumplimiento de las obligaciones fiscales y aduaneras.

5. Cálculo de contribuciones omitidas

La autoridad correspondiente puede determinar que la mercancía no se utilizó con el propósito declarado en el programa y exigir el pago retroactivo del IVA, impuestos de importación y exportación, y el IEPS en caso de que aplique.

De igual forma, puede incluir intereses y multas adicionales que están sujetos a la gravedad de las irregularidades, independientemente del rubro de la empresa.

6. Cierre de las operaciones empresariales

El cierre puede ser temporal o permanente en función de las irregularidades cometidas por las empresas.

El cierre temporal puede ser revertido en caso de que se cumplan con las observaciones y requisitos de la Secretaría de Economía y el Servicio de Administración Tributaria.

En caso de no hacerlo, la organización puede perder su registro de manera irrevocable. Lo cual implica un cierre definitivo de sus operaciones comerciales.

¿Cómo te ayuda APCE en el cumplimiento del Anexo 24?

En APCE podemos ayudarte diagnosticando el nivel de cumplimiendo y gestionando el anexo, con la finalidad de que tu empresa cumpla con lo establecido por el SAT y el IMMEX.

Para ello, hemos diseñado una amplia cartera de servicios para asegurar el mantenimiento completo y correcto de la información de tu anexo 24, así como la validación de la descarga de materiales para demostrar el destino legal de las mercancías importadas de forma temporal.

De esta forma garantizamos la salud financiera y operativa de tu empresa a través de una orientación personalizada en las distintas etapas y procesos.

El Anexo 24 es esencial para evitar sanciones de comercio exterior

Cumplir con lo establecido en la ley ayuda a mejorar la fiabilidad de tu empresa IMMEX, evitar multas y sanciones, y optimizar tus procesos comerciales en general.

En APCE, te ofrecemos diagnóstico y administración del Anexo 24 para cumplir la legislación, evitar imprevistos y dormir tranquilo, porque seguirás disfrutando de los beneficios del programa sin contratiempos. Contáctanos y solicita más información.