El Anexo 30 establece los requisitos que debe cumplir tu empresa certificada en materia de IVA e IEPS para mantener un registro de operaciones claro y verificable de cara al SAT.

La gestión adecuada del Anexo 30 puede ahorrarte problemas legales y también puede ser una manera eficiente de mantener y perfeccionar el funcionamiento interno de tu empresa.

¿Qué es el Anexo 30 del SAT?

El Anexo 30 es el mecanismo que tiene el SAT para controlar todas las garantías y los saldos no retornados de las compañías que cuentan con certificaciones de IVA e IEPS.

Está formado por un grupo de lineamientos que establecen la manera en que dichas empresas deben justificar sus importaciones temporales frente al Servicio de Administración Tributaria.

Este anexo se encuentra disponible en el portal digital del SAT para que todos los contribuyentes puedan acceder a él con facilidad y mantengan el registro actualizado de las operaciones import export de sus empresas.

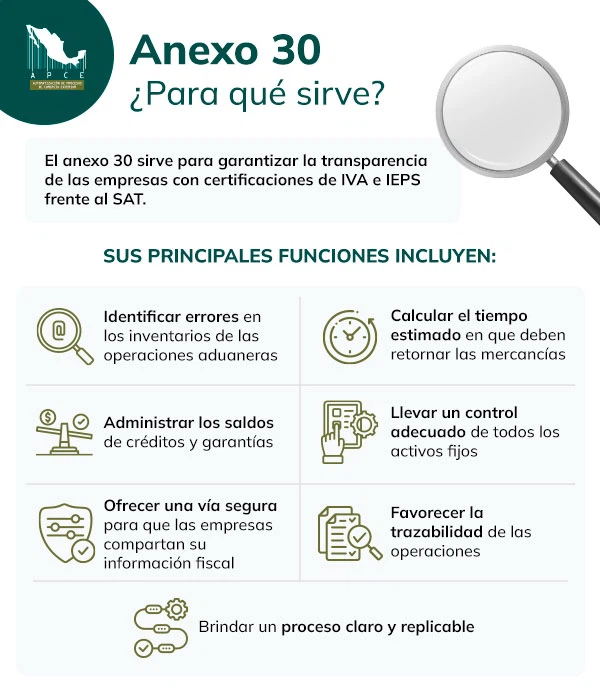

¿Para qué sirve el Anexo 30?

El Anexo 30 sirve para garantizar la transparencia de las empresas con certificaciones de IVA e IEPS frente al SAT. Sus principales funciones incluyen:

- Identificar errores en los inventarios de las operaciones aduaneras que realizan las empresas certificadas.

- Calcular el tiempo estimado en que deben retornar las mercancías que fueron importadas de manera temporal.

- Administrar los saldos de créditos y garantías correspondientes a las importaciones y exportaciones realizadas.

- Llevar un control adecuado de todos los activos fijos de las compañías import export.

- Ofrecer una vía segura para que las empresas compartan su información fiscal a la autoridad competente.

- Favorecer la trazabilidad de las operaciones de las empresas involucradas en operaciones de importación / exportación.

- Brindar un proceso claro y replicable que facilite el cumplimiento de los requisitos legales establecidos por el SAT.

El cumplimiento del Anexo 30 es clave para tu empresa. Al gestionarlo de manera correcta evitas que la autoridad requiera y sancione a tu compañía, lo cual es muy beneficioso para su reputación y salud financiera.

¿Qué es el Sistema de Control de Cuentas de Créditos y Garantías (SCCCyG)?

Es el sistema automatizado que tiene el SAT para llevar un monitoreo riguroso y actualizado de los montos garantizados y créditos fiscales de las importaciones temporales.

El SCCCyG contiene información detallada sobre las operaciones de importación y exportación de bienes, incluyendo datos como el valor aduanero, la cantidad, el origen y destino de los productos.

Todas las empresas con certificación IVA e IEPS pueden acceder a esta plataforma para ingresar sus datos y facilitar el cumplimiento del Anexo 30.

¿Qué información debe reportarse en el cumplimiento del Anexo 30? Requisitos a tomar en cuenta

Para cumplir con lo dispuesto en el Anexo 30 debes tener al día la información correspondiente al inventario inicial, las operaciones realizadas por tu empresa al amparo de la certificación IVA e IEPS y los informes de descargo.

Inventario inicial

Se refiere al inventario existente de las operaciones pendientes de retorno al extranjero, regularización, enajenación o cambios de régimen que tenía tu empresa al obtener la certificación de IVA e IEPS o de la aceptación para operar el Esquema de Garantías.

Los requisitos para el inventario inicial del Anexo 30 son:

- Se debe transmitir de manera electrónica.

- Incluye todas las importaciones y activos fijos disponibles en tu empresa antes de ingresar al Esquema de Garantías o al IVA e IEPS.

- El plazo de entrega va desde el día inmediato anterior a la entrada en vigor de la certificación de IVA e IEPS o de la aceptación para operar el Esquema de Garantías hasta 30 días después de haber obtenido dichas certificaciones.

- La información del inventario se debe enviar aunque todavía tu empresa no haya realizado ninguna operación al amparo del régimen autorizado.

- En caso de existir errores en la información, se aceptan hasta 2 correcciones, siempre y cuando el inventario se encuentre en el status de “válido” y estas se soliciten en los 3 meses siguientes a la entrega del informe. Si necesitas un ajuste adicional fuera de las fechas antes mencionadas y tu certificación está vigente, deberás presentar una solicitud por escrito ante la AGACE.

- El inventario debe ser muy específico, por lo que debes incluir: número de pedimento, fecha de pago del mismo, clave de aduana/sección de despacho, patente y número de documento, fracción arancelaria con su valor comercial declarado.

Operaciones que se realicen

Se refiere a todas operaciones que tu empresa efectúa aplicando el crédito fiscal o garantía para el pago del IVA o IEPS, en correspondencia con lo establecido en las RGCE vigentes en el momento que obtuviste el régimen.

Informes de descargo

Este punto del Anexo 30 explica todo el procedimiento y requisitos a seguir para realizar informes de descargo. Aclara los puntos que necesariamente debe incluir, los cuales son:

- Tipo de destino aduanero a descargar como cambios de régimen, retorno, extracciones, transferencias virtuales, constancia de transferencia de mercancías, comprobantes fiscales, donación y avisos de destrucción.

- Periodo que se descarga con mes y año correspondiente al cierre de las operaciones realizadas en el destino aduanero que se desea descargar.

- Números de pedimentos con sus claves, folios, secciones de despacho, comprobantes fiscales y toda la documentación relacionada.

- Fracción arancelaria para los diferentes descargos que se realicen.

- Valor comercial total que se descarga por fracción arancelaria.

Importante: no tienen que cumplir estos requisitos las operaciones con plazos de retorno que vencen dentro del tiempo establecido para hacer la descarga.

¿Cómo se determina el crédito fiscal o garantía para el pago del Anexo 30?

Para la determinación de los créditos fiscales o montos garantizados para el pago del Anexo 30, el SAT se basa en lo reglamentado en los artículos 15-A de la Ley del IEPS y 28-A de la Ley del IVA.

Es un proceso que debe cumplir con los siguientes requisitos:

- Los montos de IVA e IEPS declarados se incorporarán de manera automática al SCCCyG.

- Los créditos garantizados para operaciones de activo fijo son los que están asociados a las claves de pedimento “M4”, “AF” y “BO”, y/o identificador “AF” que se abordan en el Anexo 22, en sus Apéndices 2 y 8.

- Las modificaciones o ajustes que se realicen a los pedimentos de importación de las operaciones destinadas al régimen aduanero, que estén asociados a la certificación, deben registrarse en el Sistema de Control de Cuentas de Créditos y Garantías.

- Para el control de las garantías y créditos, el monto de IVA e IEPS se hará automáticamente según lo establecido en las formas de pago que vienen en el Anexo 22, específicamente en el Apéndice 13.

Sanciones del Anexo 30

En caso de incumplimiento del Anexo 30 tu empresa transgrede lo establecido en las reglas generales de comercio exterior y puede verse sometida a sanciones tales como:

- Embargo de mercancías

- Multas de diferentes montos

- Recargos.

De ahí la importancia de contar con una administración eficiente que mantenga a tu empresa al margen de lo dispuesto por la autoridad.

Recomendaciones Clave para que tu empresa cumpla con el Anexo 30

El cumplimiento del Anexo 30 le evita problemas legales a tu empresa y disminuye tus preocupaciones, para que puedas mantenerte centrado en tus funciones de directivo. Algunas de las sugerencias a tener en cuenta para su manejo incluyen las siguientes:

- Infórmate bien sobre todos los aspectos que incluye el anexo.

- Verifica que cada requisito se cumplió en el tiempo establecido.

- Asesórate con expertos en el tema para que te indique los puntos que están mal en tu Anexo 30 y aquellos que pueden dar lugar a incumplimientos.

Gestiona tu Anexo 30 de manera adecuada

En una empresa maquiladora las operaciones no se detienen y probablemente te tomen más tiempo del que quisieras.

Por ello, muchos directivos se apoyan en especialistas del Anexo 30 para estar más tranquilos, evitar problemas con el SAT y mantener los privilegios de sus certificaciones. En APCE podemos ayudarte en este sentido. Contáctanos y conversemos.